Αντιδράσεις και για τη νέα διάταξη του υπ. Ανάπτυξης. Οι τράπεζες θα αποζημιώνουν για ποσά άνω των 1.000 ευρώ τον πελάτη τους που έπεσε θύμα επιτηδείων και του υπέκλεψαν τους κωδικούς του λογαριασμού του

Ηξεις αφήξεις θεωρούν οι τράπεζες τη διάταξη που κατατέθηκε στη Βουλή σε νομοσχέδιο του υπουργείου Ανάπτυξης για την ευθύνη τους σε ό,τι αφορά τις απάτες (phishing) στις ηλεκτρονικές συναλλαγές.

Η διάταξη απαλλάσσει τις τράπεζες από την υποχρέωση να αποζημιώνουν τα θύματα ηλεκτρονικής απάτης για απώλειες άνω των 1.000 ευρώ, εφόσον ο πάροχος, δηλαδή η τράπεζα, αποδείξει ότι «διαθέτει και εφαρμόζει πρόσθετους και πιο εξελιγμένους μηχανισμούς ελέγχου των συναλλαγών, από αυτούς που εφαρμόζει για την ισχυρή ταυτοποίηση των συναλλαγών». Η πρόβλεψη αυτή ισχύει και στις περιπτώσεις που ο κάτοχος της κάρτας ή του λογαριασμού έχει επιδείξει βαριά αμέλεια, δίνοντας π.χ. τους κωδικούς ασφαλείας (card verification number-cvn ή το password) ή τους κωδικούς μιας χρήσης (OTP – one time password) που στέλνει η τράπεζα για την έγκριση συναλλαγής.

Οι τράπεζες δηλώνουν έτοιμες να ενισχύσουν τα επίπεδα ασφαλείας για τις συναλλαγές στο Διαδίκτυο με κάρτα ή χωρίς, προκειμένου να αποφύγουν να αποζημιώσουν τους πελάτες τους για απώλειες άνω των 1.000 ευρώ σε περιπτώσεις ηλεκτρονικής απάτης (phishing). Οπως όμως εξηγούν, το γεγονός ότι η νομοθετική διάταξη δεν ορίζει συγκεκριμένα τη μορφή αυτών των επιπέδων ασφαλείας, θα υποχρεώσει τις τράπεζες να βάλουν όριο τα 1.000 ευρώ στις τραπεζικές συναλλαγές, προκειμένου να αποτρέψουν μαζικές υπεξαιρέσεις ποσών από επιτήδειους, που θα επιδιώξουν να αξιοποιήσουν την «γκρίζα ζώνη» που δημιουργείται στον χώρο των ηλεκτρονικών συναλλαγών. Σε διαφορετική περίπτωση, όπως επισημαίνουν αρμόδιες τραπεζικές πηγές, δημιουργούνται οι προϋποθέσεις για μαζικές δικαστικές προσφυγές και διεκδικήσεις από την πλευρά των καταναλωτών που έχουν πέσει θύματα ηλεκτρονικής απάτης. Εξίσου επικίνδυνο είναι το γεγονός ότι οι διεκδικήσεις αυτές πιθανότατα θα εγερθούν έχοντας τη βεβαιότητα ότι η τράπεζα έχει την ευθύνη της αποζημίωσης, βεβαιότητα που μπορεί να αμβλύνει τα αντανακλαστικά αυξημένης προσοχής που πρέπει να έχουν οι χρήστες του Διαδικτύου.

Οι περιπτώσεις ηλεκτρονικής απάτης είναι πολυάριθμες, ειδικά με το ξέσπασμα της πανδημίας, που εκτίναξε τις συναλλαγές μέσω internet και mobile banking, «εισάγοντας» στο κύκλωμα των ηλεκτρονικών συναλλαγών νέους χρήστες, πολλοί από τους οποίους, όπως π.χ. οι πιο ηλικιωμένοι, δεν ήταν εξοικειωμένοι με τη χρήση των ηλεκτρονικών μέσων.

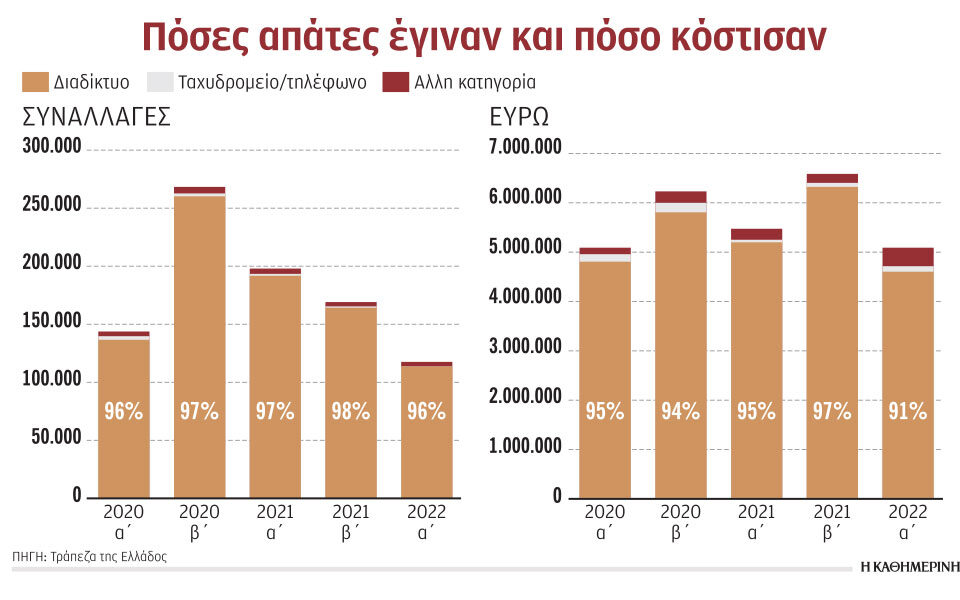

Σύμφωνα με στοιχεία της ΤτΕ οι ηλεκτρονικές απάτες έχουν μετατοπιστεί από τις κλοπές μέσω πιστωτικής ή χρεωστικής κάρτας και έχουν επίκεντρο κυρίως τις μεταφορές πιστώσεων, δηλαδή τις μεταφορές χρημάτων από λογαριασμό σε λογαριασμό. Είναι χαρακτηριστικό ότι το 2021 καταγράφηκε αύξηση κατά 609% των περιστατικών απάτης στις μεταφορές πιστώσεων και κατά 320% στην αξίας τους. Συγκεκριμένα, καταγράφηκαν 8.365 περιστατικά απάτης συνολικής αξίας 26,3 εκατ. ευρώ, σε σχέση με τα 1.179 περιστατικά, συνολικής αξίας 6,2 εκατ. ευρώ το 2020. Οπως αναφέρει η ΤτΕ, η πλειονότητα των τεχνικών διενέργειας της απάτης αφορά τις μεθόδους της έκδοσης εντολής πληρωμής από τον απατεώνα (ο απατεώνας εκδίδει πλαστή εντολή αφού αποκτήσει τα ευαίσθητα δεδομένα πληρωμής του πληρωτή ή του δικαιούχου με δόλια μέσα), καθώς και της χειραγώγησης του πληρωτή από τον απατεώνα (ο πληρωτής παρέχει καλή τη πίστη τη συγκατάθεσή του στην εκτέλεση εντολής πληρωμής προς λογαριασμό πληρωμών τρίτου, θεωρώντας ότι ανήκει σε νόμιμο δικαιούχο).

Από την πλευρά του υπουργείου Ανάπτυξης αφήνεται ανοιχτό το ενδεχόμενο νομοτεχνικών παρεμβάσεων ή διορθώσεων έως την ψήφιση του νομοσχεδίου, χωρίς ωστόσο να διευκρινίζεται εάν οι παρεμβάσεις αυτές θα αφορούν τη χορήγηση μεταβατικής περιόδου έως ότου όλες οι τράπεζες –π.χ. και οι μη συστημικές– προσαρμοστούν πλήρως ή θα αφορά την εξειδίκευση «των πρόσθετων και πιο εξελιγμένων μηχανισμών ελέγχου των συναλλαγών», που ορίζει, χωρίς να κατονομάζει η διάταξη που κατατέθηκε στη Βουλή.

Οι μηχανισμοί αυτοί μπορεί να είναι π.χ. η χρήση ενός πρόσθετου OTP, η χρήση ενός κωδικού QR Code που θα έρχεται στο κινητό όταν κάποιος επιχειρεί μια συναλλαγή μέσω Ιnternet ή mobile banking, η επαλήθευση του IBAN (IBAN verification) ή το confirmation of Payee. Το confirmation of Payee προβλέπεται στην πρόταση κανονισμού της Ε.Ε. για την εξίσωση των χρεώσεων των απλών εμβασμάτων με τα instant payments και αποτελεί την πλέον σύγχρονη μέθοδο για να διασφαλίσει κάποιος ότι τα χρήματα που στέλνει μέσω τραπεζικού λογαριασμού θα φθάσουν πράγματι στο IBAN του δικαιούχου και δεν θα οδηγηθούν σε ένα άγνωστο τραπεζικό λογαριασμό, ενός προσώπου που λειτουργεί ως «βαποράκι» μιας τοπικής ή διεθνούς σπείρας που βάζει χέρι σε τραπεζικούς λογαριασμούς ανύποπτων καταναλωτών.

Πηγή: Καθημερινή

")

0 σχόλια:

Δημοσίευση σχολίου